دنیای اقتصاد: بورس تهران این روزها متاثر از شرایط عمومی که همه بازارها را تحتالشعاع خود قرار داده، تحرکات ناچیزی را تجربه میکند. کارشناسان معتقدند این عدم تحرک به عواملی همچون انتظار برای پایان مذاکرات حساس ایران و غرب، تغییرات در حرکت تورم در کشور بهعلاوه رکود صنایع بزرگ بستگی دارد. در بازارهای جهانی نیز تحتتاثیر متغیرهای اقتصادی قدرتهای بزرگ و آمارهای گوناگونی که از اوضاع آمریکا، اروپا و چین منتشر میشود شاهد نگرانیهای متعددی هستیم. با این حال نگاهی به روند اقتصاد جهانی، اقتصاد داخلی که در حال تدوین بستههای خروج از رکود است، بازارهای رقیب که این روزها جز بانکها از بیرونقی برخوردارند و همین طور شرایط قیمتی در بازار سهام باید گفت همه بازارها از جمله ارز، سکه و بورس بر روی خطی صاف در حرکتند و انتظار میرود تا پایان سال بورس تهران روند متعادل، اما مثبتی را پشتسر بگذارد. در این بین تحلیلگران معتقدند تقویت بخش خصوصی و افزایش قدرت چانهزنی این بخش در اقتصاد کشور موضوعی است که دولت باید در بلندمدت به آن اهتمام بورزد؛ موضوعی که متناسب با سیاستهای این روزهای دولت در خروج از رکود میتواند شکل بگیرد.

بررسی هفتگی از روند شاخص کل بورس، قیمت ارز و سکه نشان میدهد

حرکت بازارهای سهگانه روی خط صاف

گروه بورس - بهزاد بهمننژاد: طی هفته گذشته بار دیگر بازارهای داخلی روند کمنوسانی را سپری کردند. در این میان، سکه در محدوده 954 هزار تومان، دلار در قیمت 3 هزار و 130 تومان و شاخص کل بورس در کانال 74 هزار واحدی نوسانات اندکی را تجربه کردند. در این شرایط، ثبات در عوامل اثرگذار بر این بازارها نظیر مذاکرات هسته ای، نرخ تورم و رکود حاکم بر صنایع این نتیجه را به همراه داشت. سیاستهای دولت تدبیر و امید، چه در داخل و چه در حوزه سیاستهای خارجی، امیدواریهایی را در رابطه با بهبود سه عامل مزبور ایجاد میکنند؛ اما باید در نظر داشت که هنوز شبهههایی در این موارد وجود دارد که باعث حرکت محتاطانه سرمایهگذاران میشود.

امیدواری همراه با احتیاط به مذاکرات

درخصوص مذاکرات هسته ای، به رغم پیشرفتهای انجام شده اما هنوز فاصله میان دیپلماتهای کشور و همتایان غربی در برخی موارد نظیر ظرفیت غنیسازی و تعلیق یا لغو تحریمها زیاد است. گرچه این عوامل منجر نمیشوند تا امیدواری نسبت به رسیدن به توافق کامل کاهش یابد، اما باید در نظر داشت که رفتار محافظهکارانه سرمایهگذاران کاملا طبیعی است. در این شرایط، گرچه همه متفقالقول به منفعت دوجانبه رسیدن به توافقات اذعان دارند، اما اقلیتهای تندرو هم در داخل کشور و هم در کشورهای غربی بهویژه جمهوری خواهان کنگره که منافع خود را در خطر میبینند در مقابل پیشرفتهای دیپلماتها موضعگیری میکنند.

راه دشوار نرخ تورم

در این شرایط، نرخ سود سپرده بانکی 22درصدی، جذابیت بالایی برای جذب سرمایهها دارد که این امر به تعادل بازارها نیز کمک کرده است. از سوی دیگر، رئیس کل بانک مرکزی در رابطه با تعدیل نرخ سود سپردهها متناسب با نرخ تورم نقطه به نقطه (این رقم در خرداد ماه کمتر از 15 درصد گزارش شد) سخن گفته است. این امر، برخی امیدواریها را برای بخش خصوصی ایجاد کرده است؛ زیرا کاهش نرخ سود سپردهها، برابر با کاهش نرخ بهره تسهیلات دریافتی از سوی صنایع است که میتواند هزینه شرکتهای خصوصی را برای انجام طرحهای توسعهای کاهش دهد.

با این حال باید در نظر داشت که به عقیده کارشناسان، روند کاهش نرخ تورم کُند شده است که بخشی از امیدواریها نسبت به کاهش سریع نرخ تورم را متزلزل میکند. به عبارت دقیق تر، افزایش نقدینگی موجود در کشور و عدم تقویت قابل توجه تولید و صادرات و ثبات نسبی قیمت ارز، همگی عواملی است که کاهش نرخ تورم را با چالش مواجه میکند. همچنین، اگر دولت به برنامههای خود درخصوص عدم دخالت در قیمت گذاری نیز عمل کند، با توجه به افزایش شاخص قیمت تولیدکننده، بسیاری از صنایع تمایل به افزایش نرخ محصولات خود دارند که اشاعه این امر میتواند منجر به افزایش سطح عمومی قیمتها یا همان رشد «تورم» شود. بنابراین، به نظر میرسد دولت در ادامه راه برای کاهش نرخ تورم، مسیر دشوارتری را در پیش داشته باشد که باید در کنار اعمال سیاستهای رکودزدا، عدم افزایش نرخ تورم را نیز در نظر داشته باشد که به نظر میرسد متولیان این امر با تاکید بر خروج «غیرتورمی» از رکود، کاملا از این موضوع آگاه هستند.

تقویت بخش خصوصی، محرک اصلی خروج از رکود

علاوه بر تورم، آنچه اقتصاد و اقتصاددانان ما را به شدت درگیر کرده است، رکود عمیقی است که در صنایع ما وجود دارد. این رکود که در اواخر دولت قبل به اوج خود رسیده بود، اکنون رو به بهبود نهاده است. وابستگی شدید کشور به واردات که «بیماری هلندی» نامیده میشود، منجر شد تا بسیاری از تولیدکنندگان داخلی که پیش از این به کمک سوبسیدهای دولتی فعالیت میکردند، توانایی رقابت با کالاهای وارداتی را نداشته باشند و روزبهروز ظرفیت تولید خود را کاهش دهند. این امر با شروع تحریمهای سنگین بینالمللی، منجر شد تا واردات نیز به مشکل بخورد و ظرفیت پایین تولید نتوانست نیاز کشور را برآورده کند. این تحریمها، بازارهای هدف شرکتهای صادرکننده را نیز محدود کرد. به این ترتیب، در شرایط فعلی مشاهده میشود حتی بزرگترین صنایع کشور نظیر پتروشیمیها که دارای مزیت نسبی نیز هستند، در حدود 50 درصد ظرفیت خود تولید میکنند.

همه مسائل یادشده، نشان از دامن زدن به رکودی عمیق در کشور دارد که دولت برای خروج صنایع از این وضعیت باید به بزرگ شدن بخش خصوصی کمک کند. به وفور پیش آمده است که کارشناسان، برخی تصمیمات دولت و مجلس را عامل زیاندهی برخی صنایع عنوان میکنند، بهعنوان مثال میتوان به تعیین نرخ خوراک 13 سنتی برای پتروشیمیها یا نرخ بهره مالکانه 30درصدی برای معادن سنگ آهنی اشاره کرد. اما با نگاهی دقیقتر، ریشه این امر را میتوان در نقش کمرنگ بخش خصوصی جستوجو کرد که در حال حاضر شاید کمتر از 10 درصد اقتصاد را در اختیار دارند. حال اگر نقش بخش خصوصی افزایش یابد، دیگر شاهد چنین مشکلاتی نخواهیم بود، زیرا دولت یا مجلس نمیتوانند بدون مشورت با بخش خصوصی قدرتمند، قوانینی را وضع کنند که به زیان بخش خصوصی باشد. به این ترتیب، تعاملی سازنده میان ارکان دولت و بخش خصوصی ایجاد میشود و نتیجهای جز شکوفایی اقتصادی نخواهد داشت.

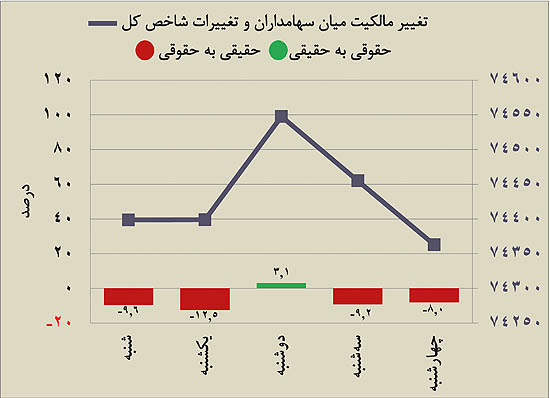

خروج سرمایه 40 میلیارد تومانی حقیقیها

طی هفته گذشته، 2 میلیارد و 767 میلیون سهم به ارزش 6 هزار و 977 میلیارد ریال در 236 هزار و 861 دفعه با در نظر گرفتن معاملات بلوکی معامله شد. گرچه این مقادیر تغییرات قابل توجهی را در حجم معاملات نسبت به چند هفته اخیر نشان نمیدهد، اما باید در نظر داشت که حقتقدمها در این هفته به شدت به بالا ماندن این ارقام کمک کردند. به عبارت دقیقتر، اگر معاملات مربوط به حق تقدم سهام و معاملات بلوکی را حذف کنیم، شاهد افت نسبی حجم و ارزش معاملات هستیم که نشان از احتیاط هر چه بیشتر سهامداران دارد.

بررسی «دنیای اقتصاد» نشان میدهد طی هفته گذشته تغییر مالکیت 412 میلیارد ریالی (معادل 9/5 درصد ارزش کل معاملات) از سوی سهامداران حقیقی به حقوقی انجام شده است. در واقع، سهامداران حقیقی در نقش فروش فعالتر بوده و سهم خود را به میزان 412 میلیارد ریال به سهامداران حقوقی واگذار کردهاند.

همچنین، از منظر میزان مشارکت در معاملات، همچنان سهامداران حقوقی اندکی فعالتر هستند. بررسی روزانه مشارکت سهامداران حقوقی، نشان میدهد که تقریبا در تمامی روزها (به جز دوشنبه) از سهام خود حمایت کرده و در نقش خریدار فعالتر بودهاند. روز دوشنبه نیز، بخش قابل توجهی از فروش مربوط به حق تقدم سهام ایرانخودرو است.

صنایع منفی، کمتر اما بزرگتر

طی معاملات هفته گذشته، صنایع رفتار متفاوتی را از خود بر جای گذاشتند. بررسی «دنیای اقتصاد» نشان میدهد گرچه 24 صنعت هفته گذشته را با تغییرات مثبت به پایان رساندند، صنایع منفی (14 صنعت) با توجه به ارزش بازار بالاتر، اثرگذاری بیشتری داشتند و منجر به افت 3/0 درصدی شاخص کل شدند. همچنین، درصد تغییرات مثبت شاخص صنایع، محدوده گستردهای را تشکیل میدهند و حتی در برخی صنایع به بالای 10 درصد نیز میرسند؛ اما تغییرات منفی شاخص صنایع در بیشترین حالت، افت 5/3 درصدی را به ثبت رساندهاند. این امر نشان میدهد صف نشینی در میان سهامداران مشاهده نمیشود و صنایع رفتار یکسانی که همگی مثبت یا همگی منفی باشند ندارند. در این میان، صنعت چاپ، استخراج زغالسنگ و ساخت دستگاهها به ترتیب با 1/44، 1/11 و 1/10 درصد رشد توانستند بیشترین بازدهی هفتگی را در میان صنایع بورسی به ثبت برسانند. بازدهی بسیار بالای صنعت چاپ که تنها نماد عضو آن «افست» است، مربوط به افزایش پیشبینی سود آن (حدودا 2 برابر) در هفته گذشته است. از سوی دیگر، کانههای فلزی، محصولات فلزی و بانکها به ترتیب با 54/3، 48/3 و 13/3 درصد افت، منفیترین گروههای هفته گذشته شدند. همچنین، طی هفته گذشته، گروههای خودرویی، بانکی و محصولات فلزی بیشترین حجم معاملات را در اختیار داشتند. روند 10 گروه با بیشترین حجم معاملات، نشان میدهد صنایع با بیشترین افت شاخص نیز در میان آنها بوده است. از سوی دیگر، دو گروه خودرو و ساختمانی (انبوهسازی) بیشترین افزایش شاخص را در میان پرمعاملهترینها به ثبت رساندند. در گروه خودرو، گرچه تصمیمگیری درخصوص قیمتگذاری خودروها بار دیگر به تعویق افتاد، اما اظهارات مقامهای مسوول نشان میدهد تصمیمی برای کاهش قیمتها وجود ندارد. این امر منجر شده است تا سهامداران، بار دیگر به رشد قابل توجه تولیدات گروه مزبور توجه کنند که عامل اصلی رشد هفته گذشته آنها محسوب میشود. در گروه ساختمانی نیز، احتمال افزایش سقف تسهیلات خرید یا ساخت مسکن تقویت شده است که این امر میتواند منجر به رونق بازار مسکن شود. بر این اساس، اقبال سهامداران بار دیگر به این گروه افزایش یافته است.